こんにちは、ジャックです。

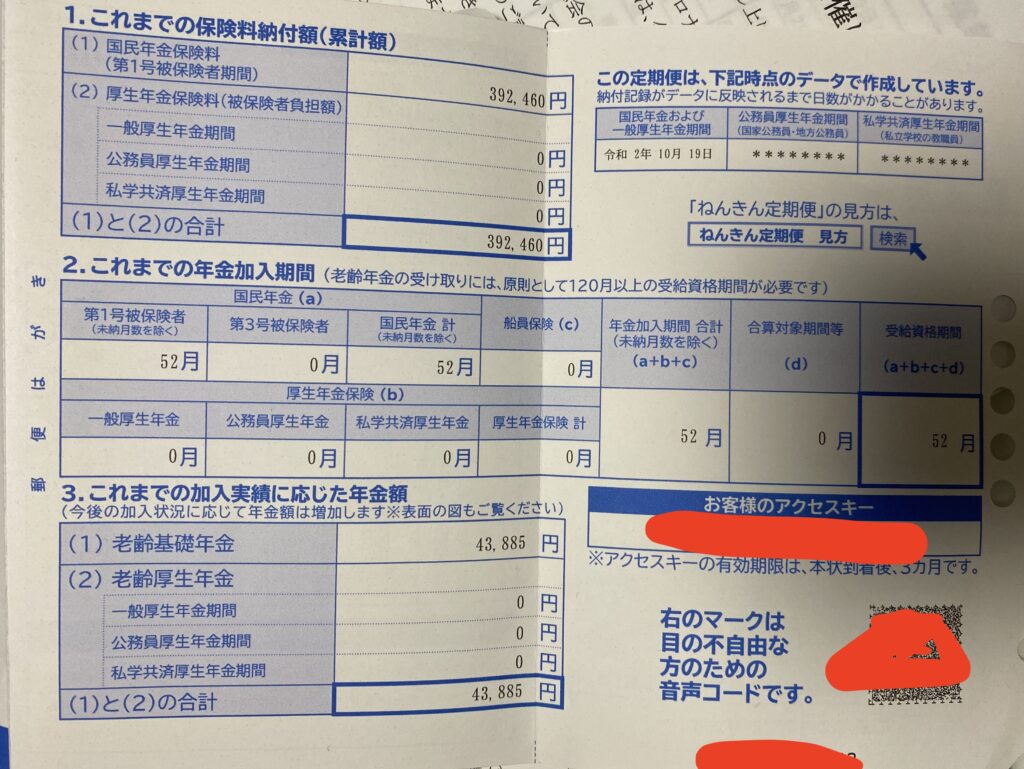

先日、こんなはがきが家に届きまして。

年金に関するはがきです。

僕は以前なにも考えずに2年間の国民年金の保険料を払っていたので

「今の保険金なら老後に年これだけもらえるよ〜」

っていうお知らせみたいです。

僕の場合、「年43,885円」もらえるそう。

月にして、3,657円。

…少な!思ったより少な!

一回飲み会行ったら全部消えるやん。

予想外のことはすべて原因を究明したい病のジャックは、

「てか、年金ってほんとにやるべきなの?」

って疑問に思ったんですよね。

で、色々計算した結果、

年金は損でしかない

ことがわかりました。

正確にいうと、

お金は増えるけど、損する

となります。

今日は、その結論にいたるまでの道のりをご紹介します。

何も考えずに年金収めてる人も多いと思いけど、

年金ってどのくらいの損or得なのか?

しっかりわかっておいた方がいいと思うのでね。

記事を最後まで読むだけで、

だいぶお金の知識が身に付きます。

年金の支給額の仕組み

年金が損するかどうかの話の前に、

「年金はどのくらい収めたらどのくらい返ってくるの?」

って話をしようと思います。

年金は65歳以降にもらえるのですが、

もらえる金額はこのように決まってます。

781,700円×(保険料納付済み月数+免除期間)÷480月(40年)

年金は20才から59才までの40年間

保険料支払いの義務があるので、

40年間毎月払ったとすると65才以降にもらえる金額はこうなります。

781,700円×480 ÷480月=781,700円

月間に直すと、65,142円です。

これだけではギリギリ生活できない微妙な額。

なんでこの額にしたんだ。

っていうのはおいといて、

果たしてそんなのか得なのか?って話をします。

よくある損得計算の間違った例

で、よくある議論というのが、

「何歳まで生きたら年金の元がとれるの?」

っていう計算です。

40年間の保険料の支払い総額=16,610円(月額)×12ヶ月 × 40年 = 7,972,800円

7,972,800円 ÷ 65,142= 122.4ヶ月

つまり、10年と2.4ヶ月受け取れれば元が帰ってくるという計算。

年金は通常65才から受け取るので、75才あたりで元がとれるわけです。

年金は払った方がいい!って人は、

「平均寿命は75才超えてるわけだから、元は取れるよね!」

っていう主張ですが、

まぁたしかに計算は合ってはいけますが、

それでも年金は損と言い切れます。

実は、今やった計算は、全く意味のない計算です。

なぜなら、

お金の価値は時間とともに変わるからです。

物価が上がるとお金の価値は下がる

僕のブログを読んでくれてるあなたには釈迦に説法かもしれませんが、

お金の価値は何もしなくても年々下がっています。

このグラフをみてみてほしいです。

(出典:世界経済のネタ帳)

これは1980年から2020年までの日本の物価ですけど、

2000年代にデフレが起きたのを除けば、

全体的に物価がどんどんあがっている。

今後の物価の上昇率は定かではないけど、

専門家の予想によると1.3%くらいになるんじゃないか、とのことです。

(参考までに、アメリカは安定して2%前後を維持しています。)

で、物価があがると、同じものを買うのに

よりたくさんのお金が必要になる。

最近、お菓子も同じ値段でもどんどん中身減ってるしね。

つまり、これから年々お金の価値は1.3%ほど減っていきます。

なので、75才になったら額だけみたら元は取れてるけど、

年金を払いはじめた20才のころと比べたら、

物価は1.013の55乗、つまり2.03倍になっているわけです。

お金の価値は逆に半分以下になっているということ。

75才の時点では価値の半分も取り返せていないということなのです。

物価は年率1.3%上昇する場合、

払った分のお金の価値を全部取り返せるのは85才前後になります。

まぁ当然、半分以上の人が損ですね。

ネットから簡単に投資できる時代

まだまだ話は終わりません。

今の時代は、個人が外国の株などもネットから自由に売買できます。

これらに投資できる以上、

年金は相対的にさらに損になっていきます。

たとえば、今話題になっているアメリカのインデックス投資。

インデックスというのは、「日経平均」みたいな株の指標のことで、

この指標の上げ下げで収益がで決まるのが、インデックス投資。

一番有名なのは、S&P500というやつですね。

(僕もS&Pに投資しています。)

過去数十年をみると、

利回りは年率4.5%~7.5%です。

年金とS&P500に投資した場合を比較

んじゃ、20才から59才までの40年間、

年金の保険料を全部S&P500に投資したら、

65才にはいくらになっているのか?

これを比較していきましょう、

ここでは、平均として利回りを6%として計算します。

国民年金の一年の保険料は

16,610円(月額)× 12 = 199,320円

です。

じゃあ、全部S&Pにつぎこんだときの計算はどうなるかというと、

199,320円×1.06×1.06×1.06…(45回)

+199,320円×1.06×1.06×1.06…(44回)

+199,320円×1.06×1.06×1.06…(44回)

…

+199,320円×1.06×1.06×1.06×1.06×1.06×1.06×1.06

+199,320円×1.06×1.06×1.06×1.06×1.06×1.06

となります。

ここで、あのなつかしい等比数列の和の公式

を使うと、

a=199,320円×1.06×1.06×1.06×1.06×1.06×1.06=282,739円

r=1.06

n=40

を代入してジャッキーが計算したところ

43,757,243円

となります。

つまり、20才から60才までの保険料を全部S&Pにつぎ込むと

65才には4375万円になっているということです。

もし年金を払った場合、

月に65,142円もらえるので、

年金56年分になります。

うげ。なんと121才まで生きた計算。

しかも本当に121才まで生きるとしたら、

65才以降もS&Pに投資したらもっと増えます。

まー、そういった投資に比べたら、年金って損だわな、と。

年金って結局国が資産運用してるだけだし、

運用の手数料も考えたら、得になるわけがないですね。

まとめ

とうことで、今回は、

年金って得なの?損なの?

ってことについて話しました。

結論をまとめると、

- 額面だけみれば75才で元はとれる

- でも物価上昇を考えると実際は85才前後なので

半分以上の人が損をする - 自分でインデックス投資すれば、

65才には4375万になっているので

絶対に投資の方がいい

とはいっても、国民年金は義務なんですよね。

払った方がいいです。

払わないと国から催促状が届く可能性もあるみたいです。

とはいっても、払わない人もそこそこいるみたいだけど。

そしてもちろん、義務ではない年金は

絶対に入らない方がいいことはわかったと思います。

国民年金と計算方法は違うみたいですが、

たいした差はないでしょう。

というわけで、年金についてでした。

最近ニュースでも老後2000万円問題とか長々やってだけど、

今日の記事のようにお金の知識さえあれば、

そんなの自分で判断できるようになりますね。

それでは、今日はこの辺で!

単語帳を使わず次々と英単語を覚える方法を特別公開

超普通で英語が嫌いな学生が、東京大学に合格し、TOEICも935点取得。

その後英語教師にまで上りつめた、人生を変える英語の勉強法。

そんな単語帳を使わない、効率に特化した単語暗記法を期間限定で公式LINE内で公開します。

◆ 英語に触れるだけで自動的に単語を覚えてしまう学習法とは?

◆ 脳科学にもとづいた、あるひと工夫で単語の定着が2倍になるテクニックとは?

◆ 1単語を覚える労力で10単語を覚える方法とは?

単語帳なし、ストレスなし。どんどん英単語が頭に入る暗記法を全て伝授します。

コメントを残す